Vista de la declaración de la renta en una tablet. Europa Press

Un defecto en la 'app' Renta WEB expone a quienes poseen acciones a ser sancionados por no informar correctamente

La Agencia Tributaria no indica claramente cómo funciona la obligación de informar sobre fusiones y escisiones de empresas participadas.

17 mayo, 2024 02:29Un defecto en la aplicación Renta WEB expone a los contribuyentes a sanciones por no informar adecuadamente sobre operaciones de fusión y escisiones, entre otras, con empresas de las que son titulares de acciones o participaciones. El sistema de la Agencia Tributaria (AEAT) no indica de forma clara que las casillas para informar de este aspecto sirven tanto para entidades residentes como no residentes.

La Campaña de la Renta 2023 incluye como novedad la obligación de informar sobre las operaciones de fusión, escisiones, canje de valores y aportaciones no dinerarias (y de su posible ganancia o pérdida patrimonial). Es decir, los contribuyentes deben informar de las operaciones de reestructuración que hayan hecho empresas de las que son titulares de acciones o participaciones.

"La información de Renta WEB confunde al contribuyente", señala a EL ESPAÑOL-Invertia Ignacio Blázquez, mánager en el área de fiscal y tributario de Ceca Magán. Según Bázquez, aunque Renta WEB indica "entidades no residentes en España", la orden que aprueba el modelo "establece que el contribuyente informe tanto de operaciones con entidades residentes como no residentes".

Para el fiscalista de Ceca Magán "es un problema importante", en tanto que el contribuyente puede creer erróneamente que no tiene que informar si las acciones o participaciones que tiene son de una empresa española. Sin embargo, apunta, sí es necesario hacerlo.

"El contribuyente deberá informar de operaciones tanto con entidades residentes como con no residentes. De sólo informar de operaciones con no residentes, el contribuyente será sancionado si ha realizado operaciones con entidades resientes", advierte Blázquez, quien señala que es el único defecto que han encontrado en la Campaña de la Renta.

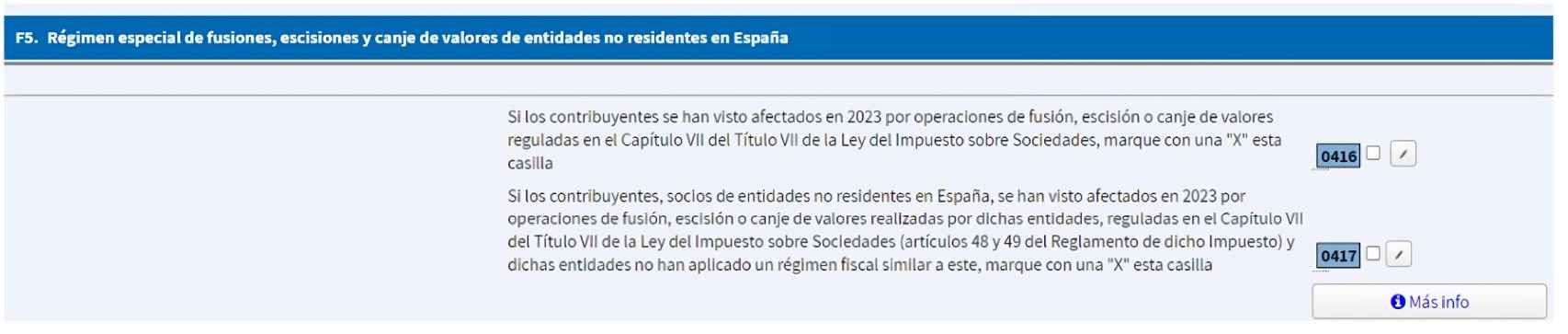

Captura de pantalla de las casillas en la app Renta WEB.

Fuentes de la Agencia Tributaria apuntan a este periódico que el apartado destinado a esta información incluye dos casillas -la 416 y la 417-. La nueva y que sirve para informar sobre la actividad de sociedades residentes es la 416. De acuerdo con las mismas fuentes, sirve para aportar "información adicional" y su cumplimentación es voluntaria.

Se trata de información sobre una operación que permitirá al Fisco "poder mostrar avisos al contribuyente que ha realizado estas operaciones" en los años siguientes.

Esto es así, explican desde la AEAT, porque supone un diferimiento en la tributación, ya que las ganancias patrimoniales que se pongan de manifiesto cuando se realizan estas operaciones y se aplica el régimen especial regulado en la ley del Impuesto de Sociedades no tributan en el momento, sino en un futuro.

Es decir, que la cumplimentación de la casilla 416 tiene como objeto mejorar la asistencia a los contribuyentes en los años venideros.

Cautelas

Más allá de ese "defecto", desde Ceca Magán señalan la importancia de ser cauteloso a la hora de presentar la declaración de la Renta. Por ejemplo, con la información sobre la venta de activos, ya que las transmisiones no aparecen en los datos fiscales del contribuyente, pero sí hay que informar a la AEAT. "La ganancia por la venta de acciones debe declararse", asegura Ignacio Blázquez.

Asimismo, pide precaución con las rentas y bienes en el extranjero, ya que "cuando uno tributa en España lo hace por su renta mundial, tanto por aquello que le pagan pagadores españoles como también extranjeros o cualquier ingreso fuera de España".

El fiscalista de Ceca Magán advierte que para la Agencia Tributaria es relativamente sencillo acceder a esa información, de manera que si el Fisco no ve esos ingresos en la declaración del contribuyente "puede recibir un requerimiento".